出産が民間保険・健康保険適用になる場合とは?促進剤や吸引分娩は?

この記事を見ているあなたは、出産にかかる高額費用の自己負担額を安く済ませるため、どのような場合に出産が健康保険・民間保険の適用となるか知りたいと考えていると思います。

この記事の内容をまとめると

- 出産が健康保険適用となる条件は異常分娩と医師が判断したとき

- 出産が民間保険適用となる条件は異常分娩が基本だが保険商品や契約による

- 妊娠、出産時には出産育児一時金、出産手当金、高額療養費制度、傷病手当金、医療費控除などの公的補助制度を利用できることがある

この記事を見ることで出産時の自己負担額に予想がつき、予め備えることで安心して出産に臨む事ができるでしょう。

妊娠中の方、これから出産をお考えのあなたにおすすめ!

妊娠中でも入れる医療保険について詳しく見る

この記事の執筆者

この記事の執筆者

執筆者関野みき

SEOを意識した健康・美容・フィットネス・エンタメ・スポーツなどの記事を数多く執筆した経験あり。保険会社の帳票作成システムの開発経験があり、出産経験があり現在も育児中。

この記事の監修者

この記事の監修者

監修者ファイナンシャルプランナー 三浦希枝

FP3級を保持。保険会社に勤めていた経験を持ち、現在は、フリーライターとして独立起業し、3人の子供を育児中。大手メディアでの執筆経験やセミナー開催で講師の実績もあり。

出産が健康保険適用になるのは「異常分娩の場合」

出産は基本的に健康保険適用外ですが、医師がなんらかの医療措置を講じる必要がある「異常分娩」と判断した場合は、健康保険適用になります。

異常分娩とは

異常分娩とは、正常分娩に該当しないさまざまな分娩の総称で、具体的には以下のような分娩を指します。

- 帝王切開

- 吸引分娩

- 鉗子分娩

- 早産

- 骨盤位分娩(さかご)

ただし、上記に当てはまる場合でも健康保険適用にならないことがあります。(詳細は後述)

出産が健康保険適用となったら

異常分娩と判断され健康保険適用となった場合でも、出産費用のすべてが3割負担になる訳ではありません。

異常分娩にともなう手術費、入院費、検査費、薬剤費などは健康保険適用になります。一方で、分娩介助料、赤ちゃんにかかる費用、差額ベッド代、食事代などはすべて自費です。そのため、異常分娩で健康保険適用になったからといって、正常分娩に比べて大幅に出産費用が安くなるということではありません。

出産が民間保険適用になるのも「異常分娩の場合」?

出産時に民間の医療保険から給付金がおりる条件は、加入している保険商品の約款に規定されており、保険商品によって異なります。

異常分娩による入院・手術は保障対象になることが多いものの、健康保険と同じ適用基準の商品もあれば「吸引分娩や予定帝王切開は対象外」など独自の基準を設けている商品もあります。

中には自然分娩による入院が保障対象になっている商品もあり、条件は様々です。

ただし、保障対象となっている入院・手術であっても、妊娠してから保険に加入した場合や、過去に帝王切開の経験がある場合などは妊娠・出産が保障対象外になることもあります。

帝王切開後2年経過するなど、一定の条件を満たせば再度保険適用となる保険商品もあるため、自身が加入している保険の約款を一度確認しておくことをおすすめします。

そもそも妊娠・出産はなぜ健康保険適用外になるの?

公的医療保険(健康保険など)は、病気やケガの治療にかかる医療費の軽減を目的としています。正常な妊娠・出産が健康保険適用外になる理由は、「妊娠・出産は生理的なものであり、病気やケガではない」という考えに基づいているからです。

妊娠を経験した人であればさまざまなマイナートラブルを伴い、とても健康な状態とは言い難いと感じることでしょう。しかし、残念ながら今のところ全面的に健康保険適用になる予定はありません。代わりに出産費用の助成をおこなう、というのが基本路線です。

促進剤・会陰切開・吸引分娩が保険適用になる場合、ならない場合

陣痛促進剤、会陰切開、吸引分娩、鉗子分娩などは、状況により健康保険適用になる場合とならない場合があります。ここでは、どのような違いによって健康保険適用か否かが決まるのか解説します。

民間の医療保険については、保険商品や契約内容により保障範囲が異なります。「肝心な時に給付金がおりなかった!」ということがないよう、出産前に契約内容をしっかり確認しておきましょう。

「陣痛促進剤」が保険適用になる場合、ならない場合

陣痛促進剤やバルーン(子宮を刺激する器具)により陣痛促進をおこなっても、その後の経過に異常がみられなければ健康保険適用外になります。

ただし、以下のような理由で陣痛促進剤を使用した場合は、健康保険適用になることがあります。

- 前期破水(陣痛開始前に破水すること)

- 長時間の微弱陣痛

- 妊娠高血圧症候群、妊娠糖尿病など母体の疾病

民間の医療保険についても、異常による医療行為とみなされれば給付金が支払われる場合があります。

「会陰切開」が保険適用になる場合、ならない場合

分娩の際に会陰(膣の出口と肛門の間)をハサミやメスで切開することがあり、これを「会陰切開」といいます。正常分娩時の会陰切開は、会陰裂傷(会陰が裂けること)を防ぐなど、安全なお産のための介助を目的としているため健康保険適用外です。

しかし、なんらかの異常により吸引分娩や鉗子分娩となった場合に、器具の挿入を目的としておこなわれる会陰切開は健康保険適用になる可能性があります。

民間の医療保険適用については、保険商品により扱いが異なります。陣痛促進剤の場合と同じく、健康保険が適用された場合は民間の医療保険も適用される可能性があるため、確認してみると良いでしょう。

こちらの記事もおすすめ!

こちらの記事もおすすめ!

会陰裂傷で保険はいくらおりる?診断書を書いてくれない時の対処法は

会陰裂傷で医療保険・健康保険は適用されるのか、また医療保険ではいくらまでおりるのか気になりますよね。この記事を見ることで出産時の自己負担額に予想がつき、予め備えることで安心して出産に臨む事ができるでしょう。

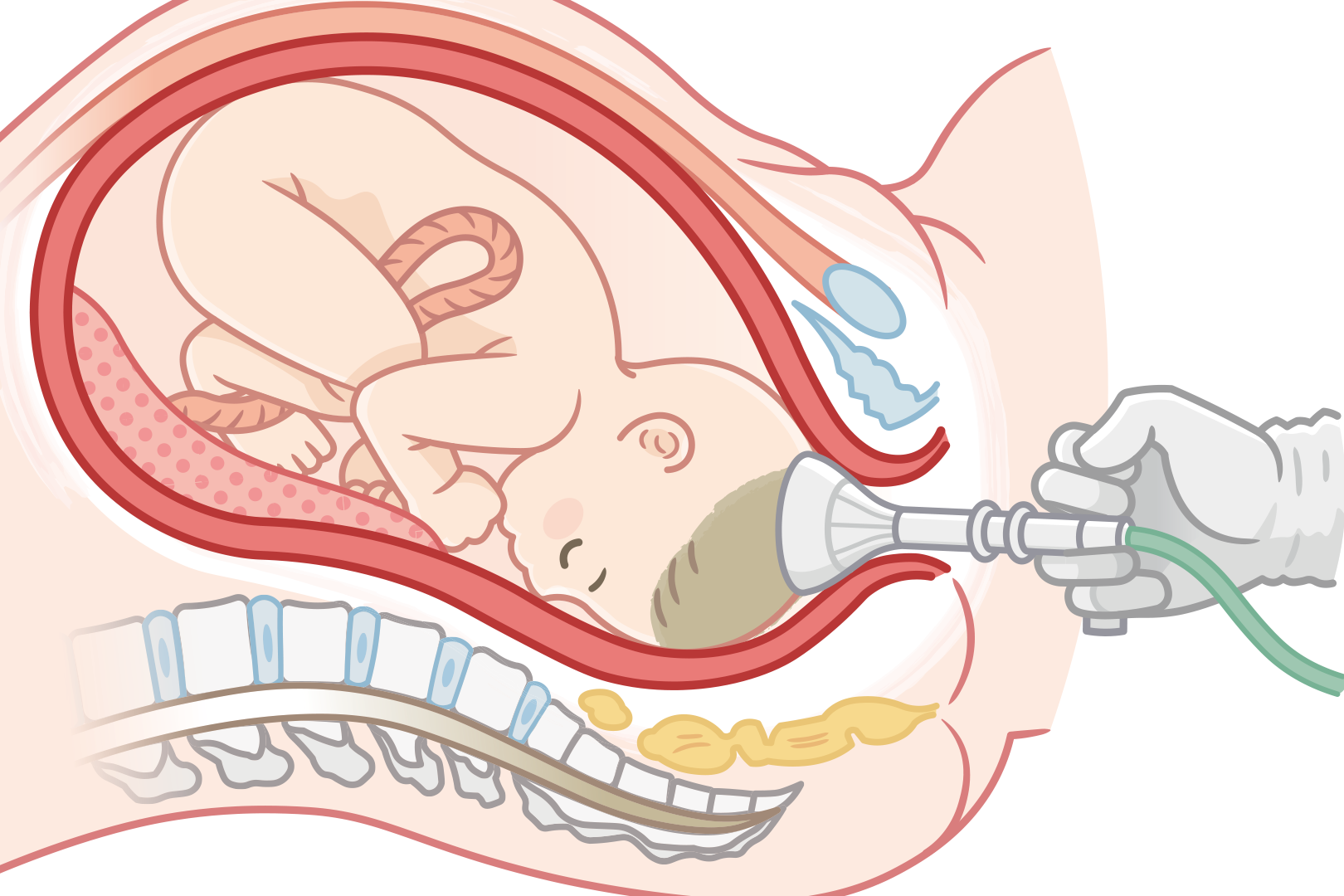

「吸引分娩」が保険適用になる場合、ならない場合

「吸引分娩」は、赤ちゃんの頭に吸引カップを装着して引っ張り出す分娩方法です。赤ちゃんの心拍数が急激に下がるなど急いで分娩を終わらせる必要がある場合や、お母さんの血圧が上がりすぎていきむと危険な場合におこなわれます。

吸引分娩はなんらかのトラブルがおきたときにおこなわれるため、基本的には異常分娩と判断され健康保険適用になると考えて良いでしょう。ただし、医師が正常分娩の範囲内でおこなったものと判断すれば健康保険適用外になります。器具で挟んで引っ張り出す「鉗子分娩」も同様です。

民間の医療保険適用については保障対象になることもありますが、保障対象外の保険商品もあり、扱いはさまざまです。

こちらの記事もおすすめ!

【吸引分娩は医療保険適用?】適用される場合の必要書類や手続き方法

吸引分娩時に医療保険適用になるのか気になりますよね。また、医療保険が適用となった場合の費用なども気になりますよね。この記事を見る事で吸引分娩時に保険が適用されることが分かり、安心して出産に臨めるでしょう。

B型溶連菌で点滴を受けた場合は保険適用になるの?

B型溶連菌は膣や腸に存在する常在菌で、正式名称を「B群溶血性レンサ球菌」といいます。保菌していても実害はありません。しかし、赤ちゃんにとっては大敵で、産道に感染すると稀に敗血症や肺炎、髄膜炎といった重篤な症状を引き起こすことがあります。

そこで、分娩時にお母さんがB型溶連菌を保菌している可能性がある場合は、抗生物質の点滴を受けながら出産することになります。点滴と聞くと健康保険適用になるように思えるかもしれませんが、健康保険は既に異常が起きている場合にしか適用されません。

B型溶連菌による点滴は、お母さんの治療ではなく赤ちゃんへの「感染の予防」を目的としたものなので健康保険適用外になります。

妊娠・出産時に利用できる5つの公的補助制度

妊娠・出産にかかる費用は高額で、民間の医療保険に関しても異常がなければ給付金がおりないことが多いため、どうしても負担が大きくなります。

そのため、出産費用の負担軽減や妊娠により働けない期間の生活保障を目的として、さまざまな公的補助制度が用意されています。妊娠・出産時に利用できる公的補助制度は、主に以下の5つです。

出産育児一時金

公的医療保険(健康保険など)の被保険者及び被扶養者が産科医療補償制度に加入している医療機関で出産した場合に、子ども1人につき42万円(22年8月現在の金額)が支給されます。

妊娠4ヶ月(85日)以上の出産であれば、流産や死産、経済的な理由での人工妊娠中絶の場合も受け取れます。

出産手当金

出産手当金は、産前・産後休業中に会社から給与を十分受け取れないときに、健康保険から支払われるお金です。

出産前42日(双子以上は98日)から産後56日目までのうち休業した期間が支給の対象で、1日につき標準報酬日額の2/3が支払われます。なお、国民健康保険の加入者(自営業など)は対象外です。

高額療養費制度

高額療養費制度は、1日~末日までの1ヶ月間にかかった医療費が自己負担限度額を超えたときに、超過分が払い戻される制度です。

対象となる医療費は健康保険適用の部分だけなので自然分娩では利用できませんが、異常妊娠・異常分娩による診療を受けた場合は利用できます。

払い戻しは通常3ヶ月以上かかりますが、医療費が高額になることが予想されるときに「限度額適用認定証」の交付を受けておけば、窓口負担を自己負担限度額までに抑えることが可能です。

医療費控除

医療費の世帯合計が1年間で10万円(または所得の5%)を超えるとき、「確定申告書」と「医療費控除の明細書」を税務署に提出すると所得税の控除を受けられます。妊婦健診費、分娩費、入院費、通院時の交通費なども医療費控除の対象です。

ただし、高額療養費、出産育児一時金、民間保険や互助組織から受け取った給付金は、給付の目的となった医療費から差し引いて計算する必要があります。

傷病手当金

傷病手当金は、健康保険の加入者が病気やケガにより連続4日以上会社を休み、その間給与を十分受け取れないときに生活保障を目的として支給されるお金です。切迫早産や妊娠悪阻など妊娠中のトラブルで休業した場合も対象で、休業4日目以降から1日につき標準報酬日額の2/3が支給されます。

出産手当金の受給中はそちらが優先され傷病手当金は支払われませんが、出産手当金より傷病手当金の額が多い場合は、その差額を受け取ることができます。出産手当金と同様、国民健康保険の加入者(自営業など)は対象外です。

まとめ:保険適用になる場合、ならない場合を知って出産に備えよう

出産が健康保険適用になるのは「なんらかの異常が発生し、医師による診療が必要になった場合」です。予防や介助を目的とした行為は、健康保険適用外になります。

また、手術費や入院費が健康保険適用になっても分娩介助料などは自費のため、自然分娩より大幅に安くなるわけではありません。むしろ、正常分娩より高額になるケースが多いことは覚えておきましょう。

ですが、健康保険適用になるような異常分娩については民間の医療保険も適用されることが多く、さまざまな公的補助制度もあるためしっかりと活用し負担軽減を図りましょう。

ただ、民間の医療保険は妊娠してから加入すると今回の妊娠は保障対象外になる商品が多いです。もしも妊娠中に民間の医療保険の加入を検討するのであれば「今回の妊娠が保障されるか」をしっかり確認してください。

この記事を見たあなたは出産時の自己負担額に予想がより具体的にできるようになったのではないでしょうか。あらかじめ想定外の費用がかかるリスクに備えることで、安心して出産に臨む事ができるでしょう。

異常分娩は正常分娩よりも入院日数が長引いたり、手術費、検査費、薬剤費などが必要になったりするため、費用が高額になると考えておきましょう。