切迫流産や切迫早産に備えて保険加入は必要?保険金で黒字に?

流産の可能性を考えると、切迫流産で保険金の保障がどのように影響するのか、また今から新規加入できる医療保険はあるか気になりますよね。

この記事の内容をまとめると

- 切迫流産で入院日の負担が大きくなる場合を考えると民間保険に入っておいた方が賢い

- 入院費だけでなくそれ以外の出費も多い

- 切迫流産したあとに入れない保険もあるので、問題が発生する前の早期加入がベター

この記事を読むことで、万が一切迫流産になったとしても、あらかじめ保険について知っておくことで、安心して出産にのぞめるでしょう。

妊娠中の方、これから出産をお考えのあなたにおすすめ!

妊娠中でも入れる医療保険について詳しく見る

この記事の執筆者

この記事の執筆者

切迫流産とは?保険を知る前に

保険について知る前に切迫流産の定義について確認しておきましょう。切迫流産とは妊娠22週未満の段階で、出血や腹痛が生じている状態のことです。一般的には流産しそうな人の総称として使われます。

流産と聞くとつい身構えてしまいますが、切迫流産と診断された場合でも、そのあと無事に出産できたという方も少なくありません。また正常な妊娠に戻る方も多いです。

切迫流産の対処法は?

切迫流産は症状も対処法も人によってさまざまです。切迫流産を根本的に治す方法はなく、対処法としては安静にすることが第一となります。

妊娠を継続するためにどのくらい安静にしなければならないのか、生活上の注意点など担当の医師にしっかりと確認しておくことが重要です。場合によっては入院が必要となることもあります。

切迫流産っていくらかかるの?

基本的に妊娠や出産は病気とは区別されるため、正常な状態での定期的な検査や出産は保険適用外で自費となり、医療費は10割負担となります。

ただし重度のつわりや切迫流産・切迫早産など、医師が異常と判断したケースの検査や入院は保険適用となって、3割負担となります。この場合、入院基本料や検査、処置、手術などの医療費が保険適用となります。とはいえ検査の内容や頻度によっては保険適用外となることもありえます。

切迫流産で考えられる医療費以外の出費

入院時に自費としてかかるものとしては食事療養費の自己負担分や差額ベッド代、診断書の作成台などがあります。また入院中のテレビや冷蔵庫・洗濯機などの使用料や、洗面用具や下着といった日用品の準備も必要です。

一方で入院中の家族の生活費についても考えておかなければなりません。例えば2人目以降の出産となると、上の子供たちの世話や費用を考えておく必要があります。

切迫流産や切迫早産などに備えて保険加入は必要?

妊娠中に起こる体の変化やトラブルは予測できないものです。もし切迫流産や切迫早産と診断されたらお母さんと赤ちゃんの体の心配はもちろん、お金のことも不安になりますよね。そこで安心して出産に臨むために、ここでは特に切迫流産に注目して保険について解説します。

切迫流産で民間医療保険をおすすめする理由

民間の、特に女性保険に加入しておくと、女性特有の病気や妊娠・出産の異常で入院や手術をした場合に、入院給付金や手術給付金が受け取れます。

切迫流産の他、切迫早産・重度のつわり・妊娠高血圧症候群・妊娠糖尿病・帝王切開などで入院した場合も適用が可能です。そのほか女性が罹りやすい病気も手厚い保障の対象となっていることが多いです。

切迫流産の保険金(給付金)はいくらもらえる?

ここまで切迫流産の場合でも保険が適用されることを解説しました。では実際に切迫流産の保険料はいくらくらいもらえるのでしょうか?基本的に保険には大きく分けて公的医療保険と民間医療保険があります。それぞれの保険金について見ていきましょう。

切迫流産で公的医療保険の保険金、いくらもらえる?

まず公的医療保険の保険金について確認しておきましょう。切迫流産の場合にも利用できる公的医療保険として、出産育児一時金・出産手当金・傷病手当金・高額医療費・付加給付制度などがあります。

出産育児一時金

出産時に申請できる給付制度として、出産育児一時金があります。出産育児一時金とは、健康保険が効かない出産費用の助成として、加入する健康保険組合から受け取れる補助金のことです。

出産育児一時金と家族出産育児一時金は、言い方は違いますが内容は同じです。基本的には赤ちゃん一人につき42万円。なお多胎の場合は42万円×人数分が支給されます。

出産手当金

産休中、多くの会社では無給状態になってしまいます。しかし加入している健康保険からお給料が割の出産手当金が支給されます。支給対象期間は基本的に出産前42日間と出産後の56日間を合わせた98日分。ちなみに予定日と違う日に生まれた場合は日数が変わります。

産前・産後の2回に分けて申請することもできますが、出産後にまとめて申請することも可能です。出産手当金の支給は申請後、約1~2ヶ月後になります。受け取れる支給額は、産休開始前のお給料のほぼ3分の2に当たる金額です。

傷病手当金

医師から労務不能との証明を受けた場合は、傷病手当金の請求も可能です。傷病手当金の金額より給与等の支給額が少ない場合は、その差額が傷病手当金として支給されます。

なお傷病手当金の支給の可否や振込の時期については請求書の確認・精査が必要となるため、事前に知ることはできません。

高額医療費

高額療養費とは各月の1日〜末尾までに掛かった医療費の合計金額が高額になった場合、自己負担限度額を超えた分が戻ってくる制度です。自己負担の限度額は年齢や所得によって異なります。

出産の場合でも切迫流産や帝王切開など、保険の対象となる医療行為が施されたケースに限り適用されます。事後に申請する人が多いのですが、事前に認定を受けることも可能です。その場合は高額療養費の認定証を医療機関の窓口で申請すれば、支払いの際に自己負担分のみで済みます。

付加給付制度

その他にも健康保険組合には独自の付加給付制度を設けていることがあり、例えば高額療養費の他に一部負担金を上乗せして支給されることもあります。

出産手当金や傷病手当金、出産育児一時金についても、会社や健康保険組合に付加給付制度がないか一度確認しておくことをおすすめします。

切迫流産で民間医療保険の保険金、いくらもらえる?

切迫流産でも場合によっては手術が必要になることもあります。症状が軽ければ日帰りでも済みますが、身体の調子によっては入院することも考えられます。

この場合、入院給付金額が1万円のプランであれば1万円×入院日数分の保険金が受け取れます。さらに入院一時給付金ありの保険だと1回の入院につき1万円給付されることもあります。

また保険によっては日帰りでも1日入院したことと同じとみなされ、1泊分の保険金が下りるケースもあります。

切迫流産したあと保険に入れない?

一般的に重度のつわりや切迫流産、帝王切開など異常分娩での入院は医療保険の給付対象です。ただし妊娠中に新たに医療保険に加入する場合、その妊娠に関しては保証の対象外になることがあります。

また以前の妊娠経過によって保障の対象外と判断されることも。そのため医療保険には妊娠前に加入しておいた方が、もしもの時でも安心です。

自宅安静や入院にかかる費用が民間医療保険の保険がおりて黒字に?

安心してお産に臨むためには、妊娠前に保険に加入しておくことをおすすめします。保険料の選び方や早期加入によっては、保険金で黒字収支になることもあるかもしれません。ここでは切迫流産の入院時に保険はおりるのか?逆に自宅安静の場合についても解説します。

切迫流産は入院で保険はおりる?

個人で加入する民間の医療保険には入院特約を付けられます。そのため切迫流産による入院でも保険の適用対象となる場合があります。契約内容を見返すか、保険会社に問い合わせて保険の適用対象になるのかどうか、一度確認してみてください。

切迫流産は自宅安静で保険はおりる?

正常な妊娠や出産は病気ではないとされるため、妊娠中の定期的な検査費用や自然分娩の場合の出産費用には健康保険が適用されず、全額が自己負担となります。

しかし切迫流産と診断された場合は医師が異常と判断するため、検査費や入院費なども保険適応となり3割負担です。

切迫流産・おすすめの保険「アフラック」と「エクセルエイド」で比較

ここまで切迫流産の際に民間保険に加入しておくことの重要性などについて解説してきました。最後におすすめの保険として、アフラックとエクセルエイドの2つをご紹介します。

おすすめの民間保険① アフラックの保険

アフラックの医療保険、レディースEVER Primeでは一生涯にわたって備えておきたい基本の保障が揃っています。日帰り入院でも一律10日分の入院給付金を受け取ることができ、回数無制限での保証が受けられます。

また書面審査が必要となりますが、妊娠中でも保険に加入できる場合があります。

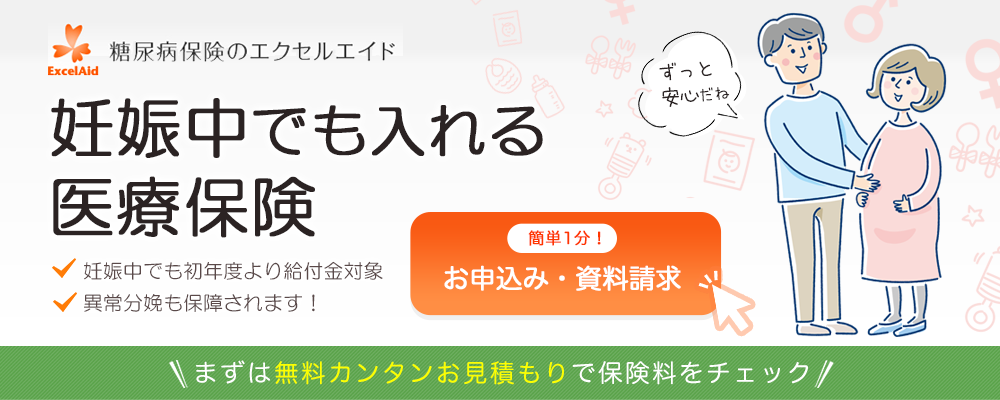

おすすめの民間保険② エクセルエイドの保険

エクセルエイドの普通保険では、現在妊娠中の方も週数に関わらず加入することが可能です。また妊娠中の方でも初年度より給付金の支払い対象となっています。もちろん帝王切開等の異常分娩も保障の対象となっており、妊娠中の方から大きな好評を得ています。

エイクセルエイドの普通保険の保障内容は入院給付金が5,000円×入院日数。また入院中の手術の場合は50,000円の手術給付金が受け取れます。

まとめ:切迫流産や切迫早産に備えて保険加入は必要?保険金で黒字に?

切迫流産は身体的にも負担が大きいです。大変な最中、保険について詳しく調べるのは難しいのではないでしょうか。申請が間に合わず、もらえるはずの給付金を受け取り損なってしまうこともあるかもしれません。

この記事を見て切迫流産や切迫早産における保険加入の必要性や、切迫流産の際に受け取れる保険金、おすすめの民間保険などについて理解していただけたかと思います。また切迫流産した後には入れない保険もあるので、問題が発生する前の早期加入が望ましいです。

保険についてしっかり知識を身に付けて、ぜひ安心した状態でお産に臨んでください。

急な入院となると子供の預け先の確保が困難な時もあり、シッターや保育園の一時預かりなどの費用が発生する可能性も。他にも入院先が遠方になる場合、家族が面会に来る際の交通費も必要になるでしょう。